حثّت لجنة الإعلام والتوعية المصرفية في البنوك السعودية عملاء البنوك إلى أهمية إيلاء مفهوم “الادخار” المزيد من الاهتمام، وترسيخه كأولوية ضمن أجندة السلوكيات المالية للأفراد في المجتمع السعودي، بالنظر إلى الدوري الحيوي للادخار في تحقيق الاستقرار ضمن النظام المالي العام.

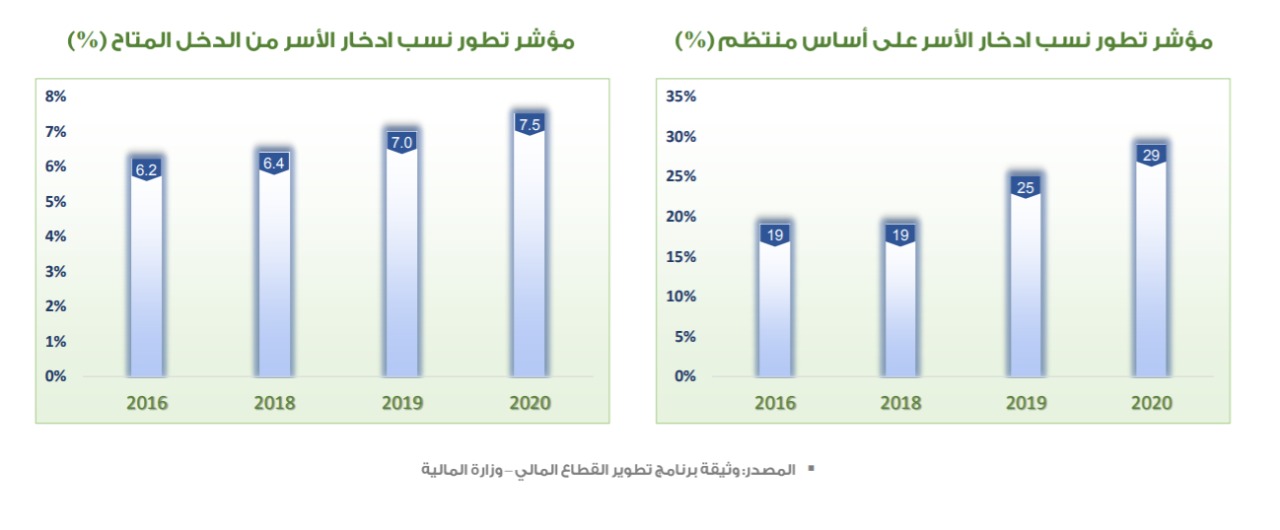

وأشارت اللجنة في تقرير أصدرته مؤخراً حول “ثقافة الادخار” ضمن سلسلة تقاريرها التوعوية إلى أن تدنّي معدل الادخار لدى الأسر السعودية إلى واحدة من أدنى المعدلات المسجلة عالمياً، يمثل تحدياً بارزاً أمام تطبيق أهداف برنامج تطوير القطاع المالي، والذي تسعى المملكة من خلاله إلى رفع نسبة مدخرات الأسر على أساس منتظم إلى نسبة 29% بحلول العام القادم 2020م.

ويعرّف “الإدخار” على أنه الجزء من الدخل غير المخصص للإنفاق والاستهلاك أو الاستخدام في الوقت الحاضر، ويُحتفظ به بغرض استخدامه لمواجهة احتياجات مستقبلية، حيث يساعد الادخار على تعزيز الاستقرار المالي للأسرة، وزيادة القدرة على مواجهة أي أزمات مالية ناشئة قد تطرأ عليها في المستقبل، فضلاً عن دوره في تحفيز المساهمة على بناء اقتصاد جيد للفرد والأسرة معاً، ووضع مالي مستقر لها.

واعتبرت اللجنة أن الخطوة الأولى نحو تعزيز ثقافة الادخار بين مختلف فئات المجتمع يتوجب أن تبدأ من المنزل والأسرة، ابتداءً من تثقيف وتوعية الطفل منذ صغره وبداية نشأته على الادخار، واتّباع أساليب محددة للصرف والإنفاق المقنن وفقاً للحاجة المطلوبة للسلع والخدمات، وتجنّب التبذير والاعتياد على السلوكيات الاستهلاكية غير الضرورية.

وأكدت على أنه في الوقت الذي يعتبر فيه الادخار الاحتفاظ بجزء من الكسب والدخل لوقت الحاجة إليه في المستقبل، فإنه يُعد كذلك وسيلة إلى تمويل المشتريات الرأسمالية، والأصول، كشراء المنازل بما في ذلك تنمية الاستهلاك الاستثماري من خلال محاولة خلق مصادر إضافية للدخل. وعلاوة على ذلك فإن الادخار يعتبر وسيلة ناجعة لحماية الثروات المالية من التآكل جرّاء التضخم، الأمر الذي يدعو إلى استثمار المدخرات وتوجيهها ضمن قنوات ذات مردود وعوائد مالية مجدية.

واستعرضت لجنة التوعية المصرفية في تقريرها جملة من الطرق الفاعلة للادخار من بينها: فتح حساب بنكي بغرض الإدخار، وتغذيته بصفة شهرية ثابتة، والسعي إلى توجيه الأموال ضمن منتجات ادخارية استثمارية آمنة من خلال جهات استثمارية نظامية، إلى جانب أهمية الالتزام بإعداد ميزانية مسبقة لضبط الإنفاق وتوزيع الدخل الشهري على الاحتياجات الأساسية الثابتة والمتغيرة، والمراجعة الدورية لعملية الإنفاق وتحديد أي مصروفات غير أساسية وضرورية لغرض الاستغناء عنها مستقبلاً مع تركيز الإنفاق على الأساسيات، والاعتدال عموماً في الإنفاق والصرف والاستهلاك وترشيد استخدام الخدمات العامة من طاقة واتصالات ومياه.

وشددت اللجنة على أن البنوك السعودية تسعى وبتوجيه من مؤسسة النقد العربي السعودي إلى مواكبة الجهود الحكومية الرامية إلى تعزيز ثقافة الادخار في المجتمع السعودي عبر تبني حزمة من البرامج التوعوية والمحفزات الادخارية الجاذبة عبر إطلاق منتجات استثمارية واعدة مصممة لتلبية تطلعات الأفراد في تنمية مدخرات، وبما يمكّن من تذليل التحديات والمعوقات التي تواجه توسيع معدلات الادخار وتنميتها والتي من بينها الحواجز النفسية التي يدّعي الأفراد من خلالها أن الراتب أو الدخل غير كافٍ للادخار، والإنفاق غير المبرر والمبالغ فيه على الكماليات، والاقتراض الاستهلاكي غير المسؤول، إلى جانب ضعف الوعي بأهمية الادخار وأهميته الاقتصادية على الفرد بشكل خاص والاقتصاد الوطني عموماً.

وقد حددت (ساما تهتم) تحت مظلة برامج الثقافة المالية 5 أسباب رئيسة اعتبرتها من المعوقات التي تحد من قدرة الأسر على الادخار، من بينها: الإنفاق دون اتباع ميزانية شهرية واقعية ومتناسبة مع الدخل الأمر الذي يؤدي إلى تعميق الفجوة بين الدخل والإنفاق لعدم القدرة على متابعة ومراقبة النفقات.

كما اعتبرت ساما في تقريرها أن عدم تحديد أولويات الإنفاق من قبل الأسرة يؤدي إلى إهدار جزء كبير من “الراتب” على الكماليات والأشياء غير الضرورية. فيما يؤدي التهاون في معالجة الأسباب التي تؤدي إلى ارتفاع قيمة الفواتير الشهرية الثابتة كفواتير الكهرباء والمياه والجوال ورسوم الاشتراك في بعض الخدمات الترفيهية والصحية وغيرة الضرورية إلى زيادة الإنفاق دون مبرر.

أما السبب الرابع فربطته ساما بالإفراط في الاستدانة وخاصة لدوافعٍ استهلاكية إلى الحدود التي قد تؤدي في بعض الأحيان إلى تفاقم الأقساط وخروج القدرة على السداد عن السيطرة وعن إمكانيات الدخل. في حين اعتبرت ساما أن غياب ثقافة الادخار والتخطيط لتحمّل الضغوط المالية الناتجة عن أمور طارئة أو أزمات مالية غير متوقعة كالتوقف عن العمل أو التعرض لحادث – لا قدر الله – من الأمور التي تُفسد خطط الادخار.

كما اعتبر برنامج تطوير القطاع المالي من جانبه أن تعزيز وتمكين التخطيط المالي ومن ضمنه “الادخار” يعد إحدى الركائز الاستراتيجية التي يستند إليها، حيث يسعى البرنامج إلى رفع نسبة مدخرات الأسر على أساس منتظم من 19% إلى 29% بحلول عام 2020، وكذلك الأمر بالنسبة لتحفيز نسبة الادخار للأسر من الدخل المتاح ورفعها من 6.2% إلى 7.5%، وزيادة الأنواع المتاحة من منتجات الادخار من 4 إلى 9 منتجات، وبما يمكن بالتالي من تنمية إجمالي المدخرات المحققة في منتجات الادخار من 315 مليار ريال سعودي كما كانت في عام 2016 إلى 400 مليار ريال سعودي في عام 2020.

")