الاستثمار في العقار هو إحدى قنوات الاستثمار المعروفة منذ الأزل، ونظراً لصعوبة تملّك العقارات لجميع فئات المستثمرين و لتكلفتها العالية، قامت هيئة السوق المالية وشركة تداول في عام 2016 بطرح منتجات استثمارية تجمع بين الاستثمار في العقار وبين التداول في أسواق المال وتسمى صناديق الاستثمار العقارية المتداولة (صناديق الريت REIT)، وهي عبارة عن صندوق (وعاء) استثماري يشترك به عدة مستثمرين، هدفة الرئيسي هو امتلاك عقارات مدرّة للدخل ويتم طرح وحداته للتداول في السوق الرئيسي ويحق للمستثمرين مشاركة ارباح تلك العقارات المملوكة للصندوق.

وبما أن الهدف الأساسي هو الاستثمار في العقار وليس المضاربة به، فإن السياسة في تلك الصناديق سياسة استثمارية بحيث يجب ان لا يقل نسبة العقارات المطورة تطويراً انشائياً لتحقيق دخل دوري عن 75% من القيمة الاجمالية لأصول الصندوق. ولا يتجاوز استثمار الصندوق ما نسبته 25% من قيمة اصول الصندوق في الاراضي البيضاء. وكذلك يحظر الاستثمار بنسبة تتجاوز 25% من صافي اصول الصندوق في عقارات خارج المملكة، ويجب ان يوزّع الصندوق مالا يقل عن 90% من صافي ارباح العقارات لملاك الوحدات، ولن يتجاوز اقتراض الصندوق 50% من صافي أصوله تحت أي ظرف من الظروف.

علماً أن جميع الصناديق الاستثمارية تخضع للوائح وتعليمات هيئة السوق المالية ويجب على مدير الصندوق (الشركة المرخصة المالكة للصندوق) أن تفصح للمستثمرين بشكل ربعي، ونصف سنوي، وسنوي عن معلومات الصندوق وأسعار الوحدات وبيانات الدخل وصافي قيمة الأصول، ويجب ايضاً حسب النظام أن يتم إعادة تقييم العقارات المملوكة كل 6 شهور لدى اثنين من المقيمّن المعتمدين.

الجدير بالذكر أن التغير في قيمة أصول الصندوق (ارتفاع/انخفاض) العقارات المملوكة ليس بالضرورة أن ينعكس على سعر الوحدة في سوق المال حيث أن أسعار الوحدات المتداولة تحكمها ظروف أخرى كالعرض والطلب.

سأتطرق لبعض المعلومات المهمة عن هذا القطاع موضحاً فيه العقارات المملوكة لكل صندوق وتوزيعها الجغرافي وصافي قيمة الأصول والعائد للتوزيعات النقدية، وسياسة التوزيع:

*صافي قيمة الأصول حسب آخر تقييم متاح للصندوق.

*سعر الوحدة حسب أغلاق 23 مارس 2020.

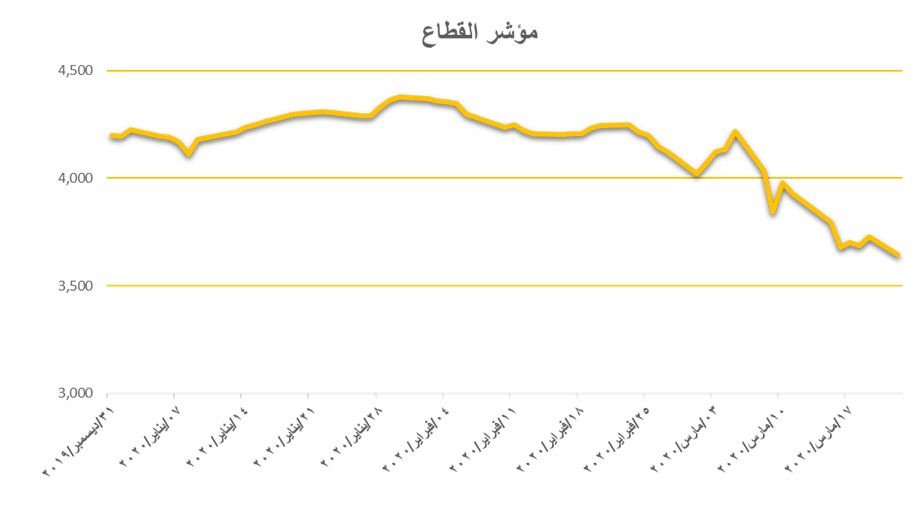

أداء مؤشر القطاع منذ بداية العام حتى تاريخ 22 مارس 2020:

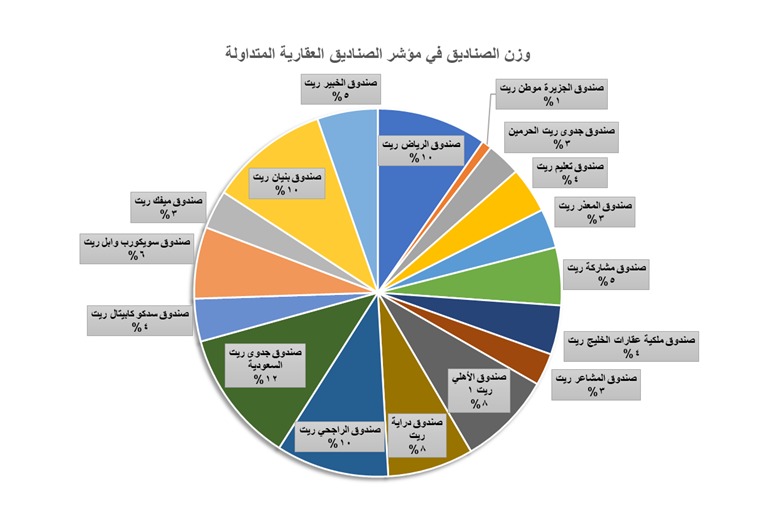

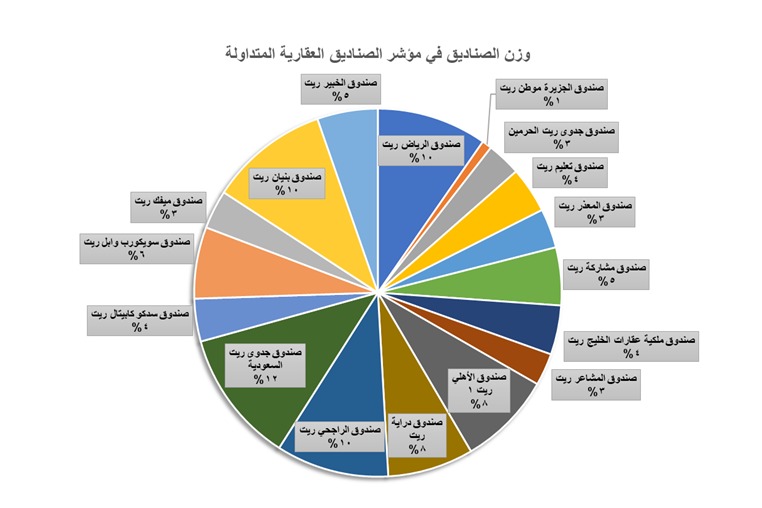

وزن كل صندوق في مؤشر القطاع من حيث القيمة السوقية حتى تاريخ 22 مارس 2020:

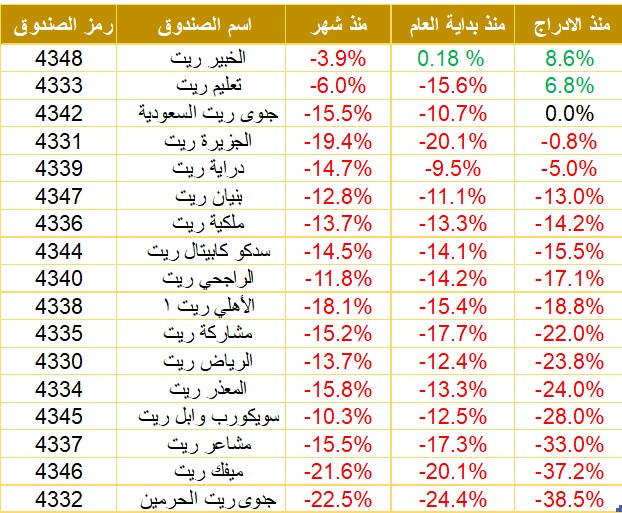

أداء الصناديق العقارية المتداولة لفترة شهر، ومنذ بداية العام، ومنذ الإدراج كما في تاريخ 22 مارس 2020:

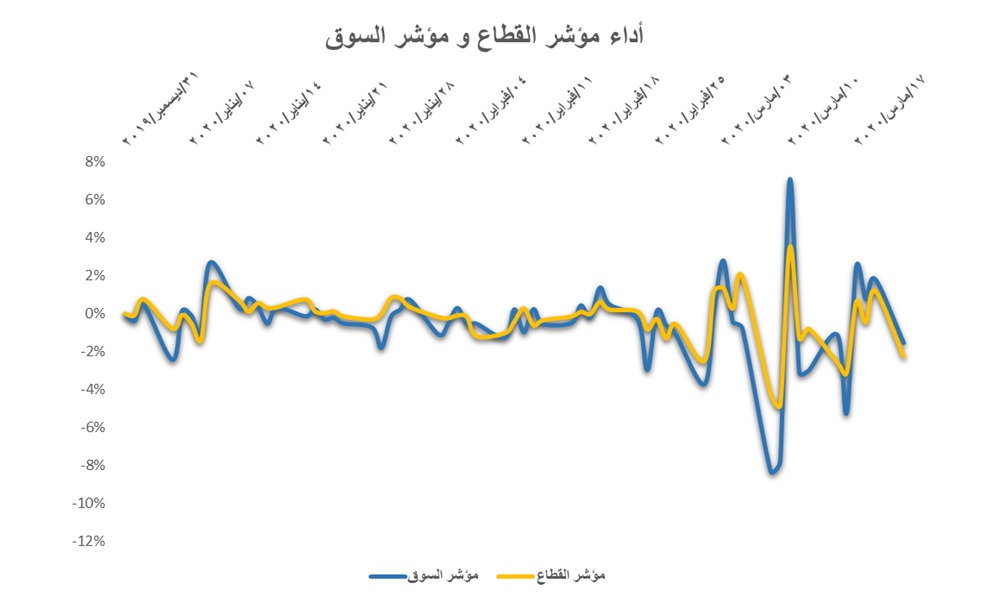

مؤشر قطاع الصناديق العقارية مقارنة بمؤشر السوق الرئيسي منذ بداية العام حتى تاريخ 22 مارس 2020:

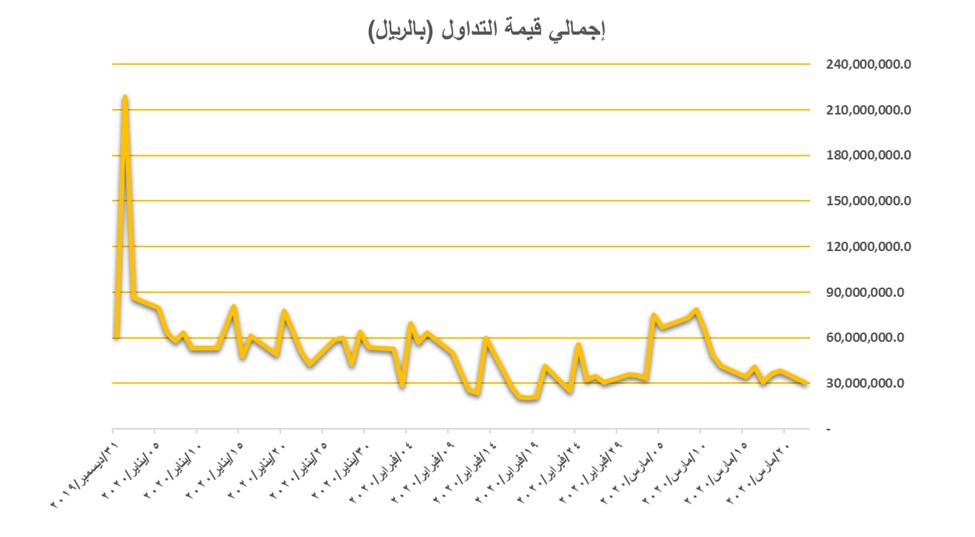

اجمالي قيمة التداول على القطاع (بالريال) منذ بداية العام حتى تاريخ 22 مارس 2020:

من العوائق التي تواجه المستثمرين في العقار هو صعوبة بيع وتسييل تلك الأصول، بينما في الصناديق العقارية المتداولة يتم تملّك وحدات في الصندوق العقاري (مشاركة في الأصول العقارية) وكذلك تداول تلك الوحدات ( سهولة البيع والتخارج من الصندوق)، علاوةً على ذلك وجود رقابة من الجهات الرقابية الداخلية لمدير الصندوق ورقابة خارجية الجهات التنظيمية، وافصاح للعملاء و تطبيق الحوكمة الفعّالة.

الميزة الأكبر لتلك الصناديق من وجهة نظري هي أنها ذات عوائد وتوزيعات مستمرة والزامية، ولكن ضريبة تلك الميّزة هي عدم قدرة مدير الصندوق من إعادة استثمار الأرباح والنمو بحجم الصندوق نظراً لتوزيع 90% من أرباحه للمستثمرين، وعليه فإن فرصة النمو تكون من خلال رفع رأس المال.

كما يجب أن لا يغفل أي مستثمر عن مخاطر الاستثمار في ذلك القطاع أخذاَ بالاعتبار ظروف السوق المالية و ظروف السوق العقارية كاحتمالية عدم القدرة على تحقيق ايجارات مستمرة للعقارات، وكذلك تعليق التداول على وحدات الصندوق، و مخاطر التقلب في التوزيعات النقدية، ومخاطر قيود التمويل المفروضة على الصندوق، و مخاطر التعرض لخسارة عند بيع او تسييل العقارات، والمخاطر التنظيمية والتشريعية من الجهات المشرّعة نظراً لتأثير تلك المخاطر تأثيراً مباشراً على أداء الصناديق والارباح المستقبلية.

")