مدير الصندوق الناجح أو المحفظة هو من يتغلّب على أداء المؤشر الاسترشادي للمحفظة، فعلى سبيل المثال: مستثمر يقوم بالاستثمار في قطاع الاسمنت فقط دون أي قطاعات أخرى وبالتالي تعتبر جميع الأسهم في هذا القطاع هي مؤشر استرشادي له للمقارنة بين أداؤه و أداء ذلك القطاع، فلنفترض أنه قام باستثمار 100 الف ريال في 5 شركات فقط في قطاع الاسمنت خلال مدة زمنية معينة “على سبيل المثال 3 شهور” وفي نهاية تلك الفترة بلغت قيمة المحفظة 110 الاف ريال، بمعنى أنه حقق 10% كعائد على الاستثمار في تلك الفترة! وهذا يعتبر رقم ممتاز جداً إذا تم تجريده من مؤشر استرشادي للمقارنة، و بما أنه يستثمر فقط في قطاع الاسمنت فيعني ذلك يجب أن نعرف كم هو العائد الذي حققه إجمالي القطاع في نفس الفترة، على افتراض أن القطاع قد حقق 15%، فهذا يعني أن المستثمر قد خسر 5% (5,000 ريال) لو كان قد استثمر في كامل القطاع وليس في 5 شركات فقط!

فلذلك، عند قراءة أداء أي محفظة أو صندوق استثماري يجب مقارنته مع المؤشر الاسترشادي (المجال الاستثماري) الذي يمكن للمستثمر أن يستثمر به، فقد يكون المجال الاستثماري قطاع معين، عدة قطاعات، نوعية الأصول، المعايير الشرعية، الحدود والقيود الاستثمارية، الاكتتابات الأولية، …الخ) فليس من العدل أن نقارن أداء صندوق/محفظة تستثمر في السوق كاملاً (بلا قيود أو حدود) مع أداء قطاع التجزئة فقط.

تم عمل مقارنة لقطاع “الصناديق العقارية المتداولة” الذي يحتوي على 17 صندوق عقاري لفترة 3 شهور من 01 يناير 2020 حتى نهاية 31 مارس 2020 (الربع الأول) باستخدام عدة معايير لمعرفة أداء كل معيار مقارنة بأداء القطاع ككل.

←تم احتساب التوزيعات النقدية المستحقة في الربع الأول 2020 واحتسابها مع الأداء.

←تم افتراض أنه لم يتم إعادة استثمار التوزيعات النقدية.

←سياسة الاستثمار هي الشراء في تاريخ 01 يناير وعدم إجراء أي صفقات بيع وشراء خلال فترة 3 شهور.

←تم افتراض أن مبلغ الاستثمار هو: 100 ألف ريال سعودي

←تم اختيار أفضل 10 شركات حسب كل معيار وتم تخصيص وزن 10% لكل شركة بالتساوي (10 الاف ريال)

المعايير التي تم اعتمادها للمقارنة هي كالتالي:

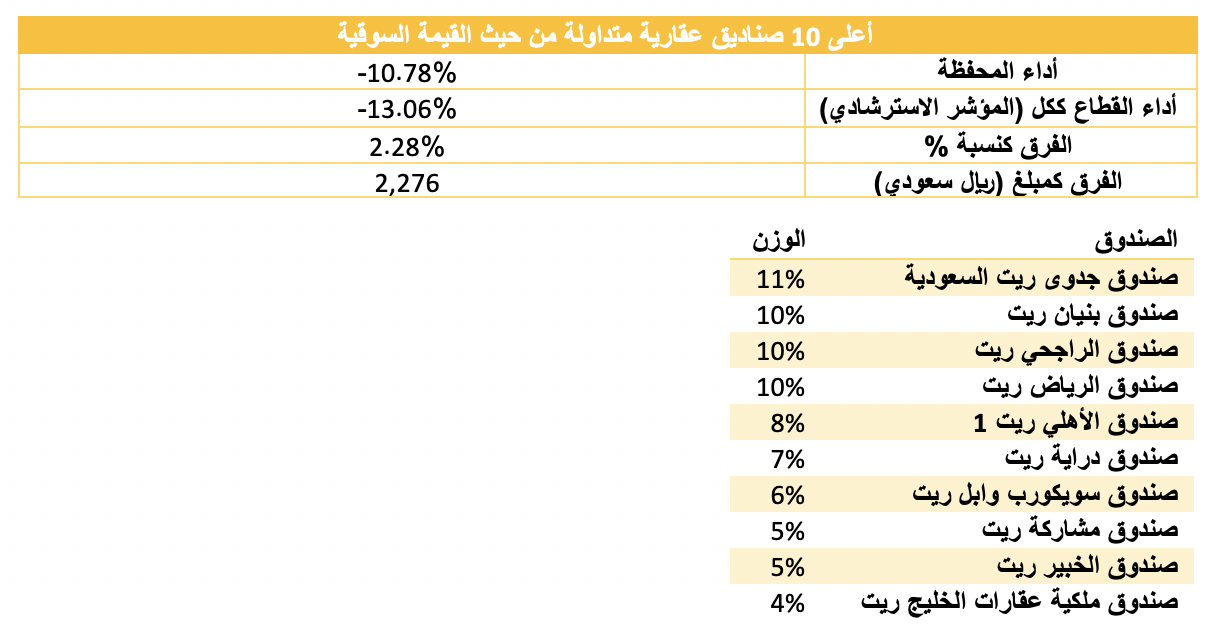

المحفظة الأولى

المجال الاستثماري: الصناديق العقارية المتداولة

القيود والحدود: اختيار أعلى 10 صناديق في القيمة السوقية كما في تاريخ 01 يناير 2020م.

المؤشر الاسترشادي: قطاع الصناديق العقارية المتداولة كاملاً

الأداء/

حققت المحفظة الأولى التي احتوت على أعلى 10 صناديق وزناً من حيث القيمة السوقية عائداً بنسبة 2.28% على اجمالي القطاع (17 صندوق) كما في نهاية الربع الأول 2020م.

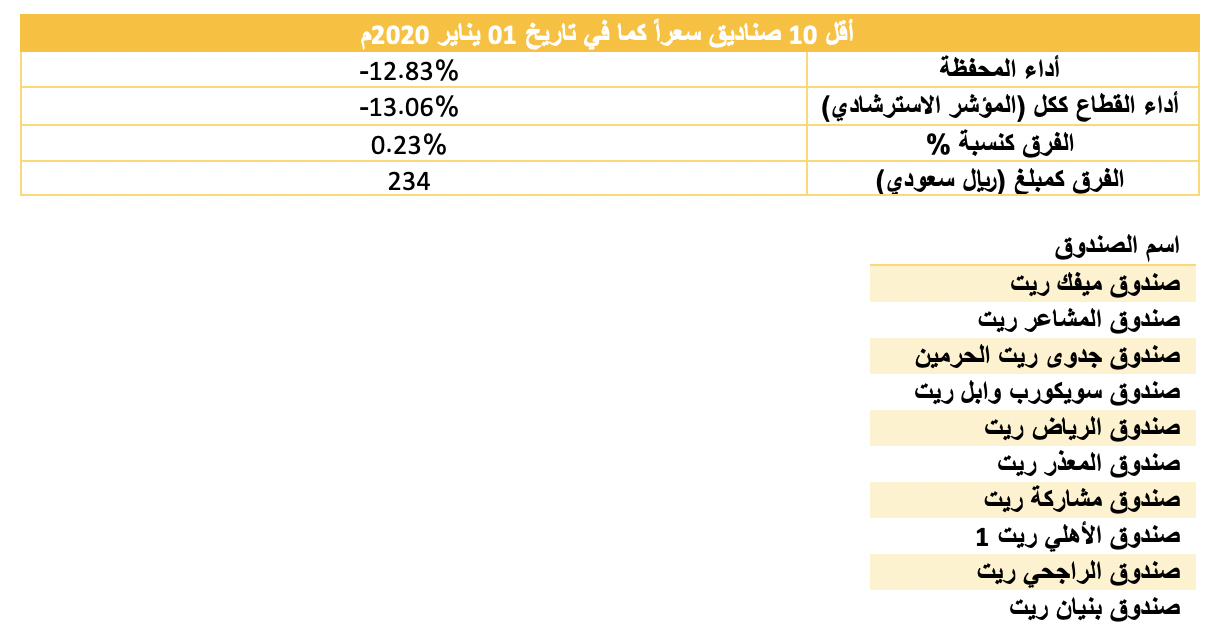

المحفظة الثانية

المجال الاستثماري: الصناديق العقارية المتداولة

القيود والحدود: اختيار أقل 10 صناديق سعراً كما في تاريخ 01 يناير 2020م.

المؤشر الاسترشادي: قطاع الصناديق العقارية المتداولة كاملاً

الأداء/

تغلبّت المحفظة الثانية على المؤشر الاسترشادي (إجمالي القطاع) بنسبة طفيفة 0.23% نظراً لاستمرار انخفاض أسعار تلك الصناديق خلال الربع الأول، مما يعني أن انخفاض السعر عند شراء الأسهم او الصناديق ليس معياراً كافياً لاختيار تلك الشركة أو الصندوق كما يفعل البعض.

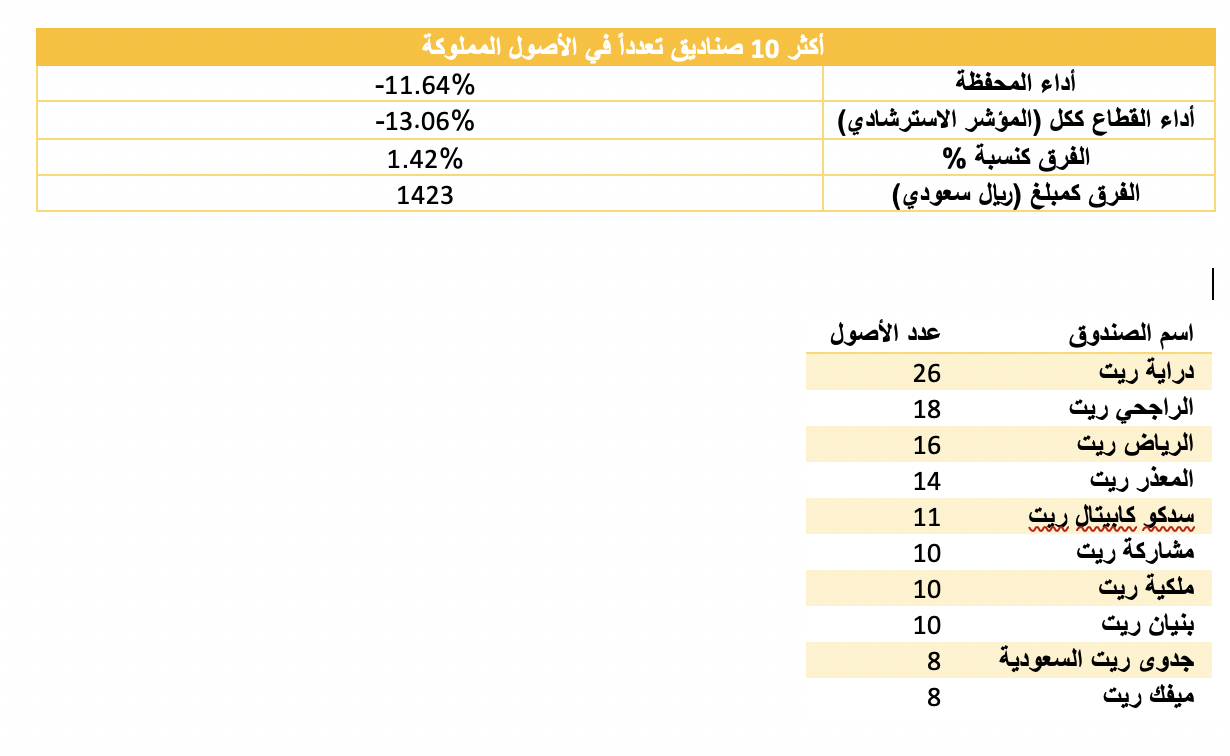

المحفظة الثالثة

المجال الاستثماري: الصناديق العقارية المتداولة

القيود والحدود: اختيار أكثر 10 صناديق تعدداً بالأصول المملوكة كما في تاريخ 01 يناير 2020م.

المؤشر الاسترشادي: قطاع الصناديق العقارية المتداولة كاملاً

الأداء/

نرى أن المحفظة الثالثة حققت 1,423 ريال كقيمة إضافية على المؤشر الاسترشادي فيما لو تم استثمار اجمالي المبلغ (100 الف ريال) في جميع صناديق القطاع (17صندوق). ومن هذا نستنتج أن الصناديق التي تحتوي على أكبر عدد من الأصول كان أداؤها أفضل من غيرها وهذا يؤكد أن تعدد الأصول يقلل المخاطر.

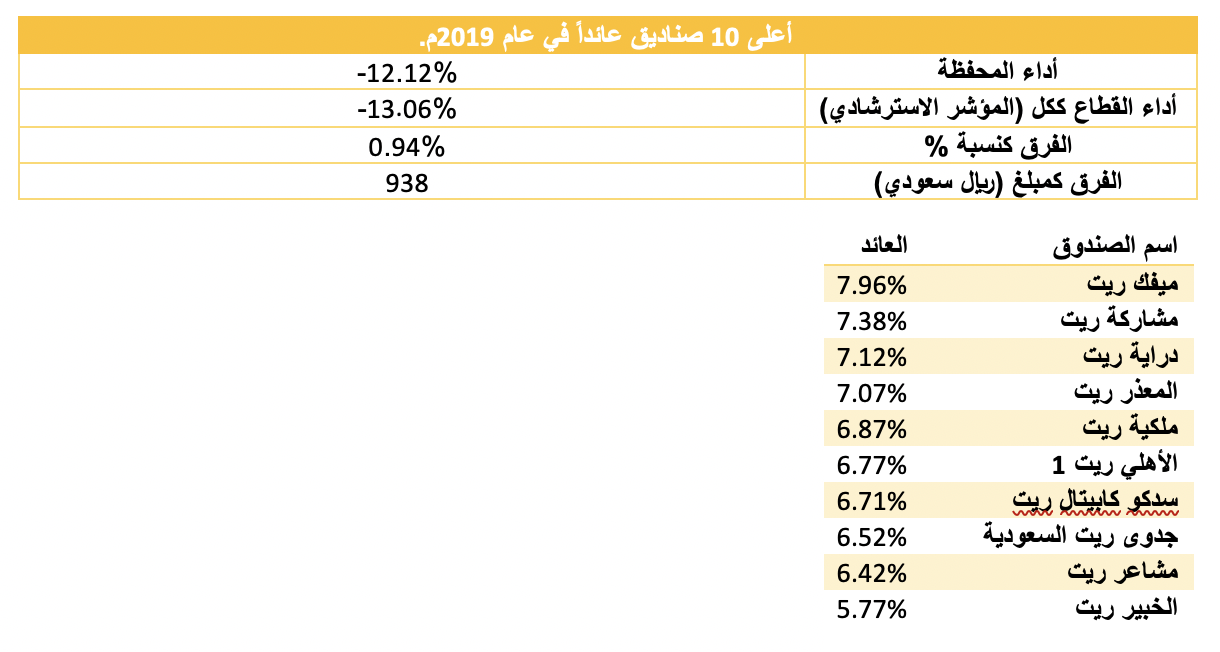

المحفظة الرابعة

المجال الاستثماري: الصناديق العقارية المتداولة

القيود والحدود: اختيار أعلى 10 صناديق عائداً في عام 2019م. *بناءً على سعر الصندوق كما في 31 ديسمبر 2019م

المؤشر الاسترشادي: قطاع الصناديق العقارية المتداولة كاملاً

الأداء/

نرى في المحفظة الرابعة أن المستثمر أشترى 10 صناديق والتي كانت قد حققت أعلى عائداً للتوزيعات النقدية في عام 2019م و خلال نهاية الربع الأول حقق بذلك خسارة على الاستثمار بنسبة 12.12% ولكن في المقابل حقق القطاع خسارة بنسبة 13.06% مما يعني أن المستثمر قد حقق (الفا) يساوي 0.94% بمبلغ 938 ريال سعودي. هذا العائد الضئيل يعود بسبب انخفاض أسعار الصناديق في الربع الأول مما يعني أنه قد تستمر الصناديق بدفع التوزيعات النقدية ولكن قد ينخفض السعر أكثر فيؤثر على العائد بالانخفاض، وهذا يقودنا إلى أنه يفضّل الشراء على دفعات مستمرة لتقليل مخاطر التقلب في أسعار التداول

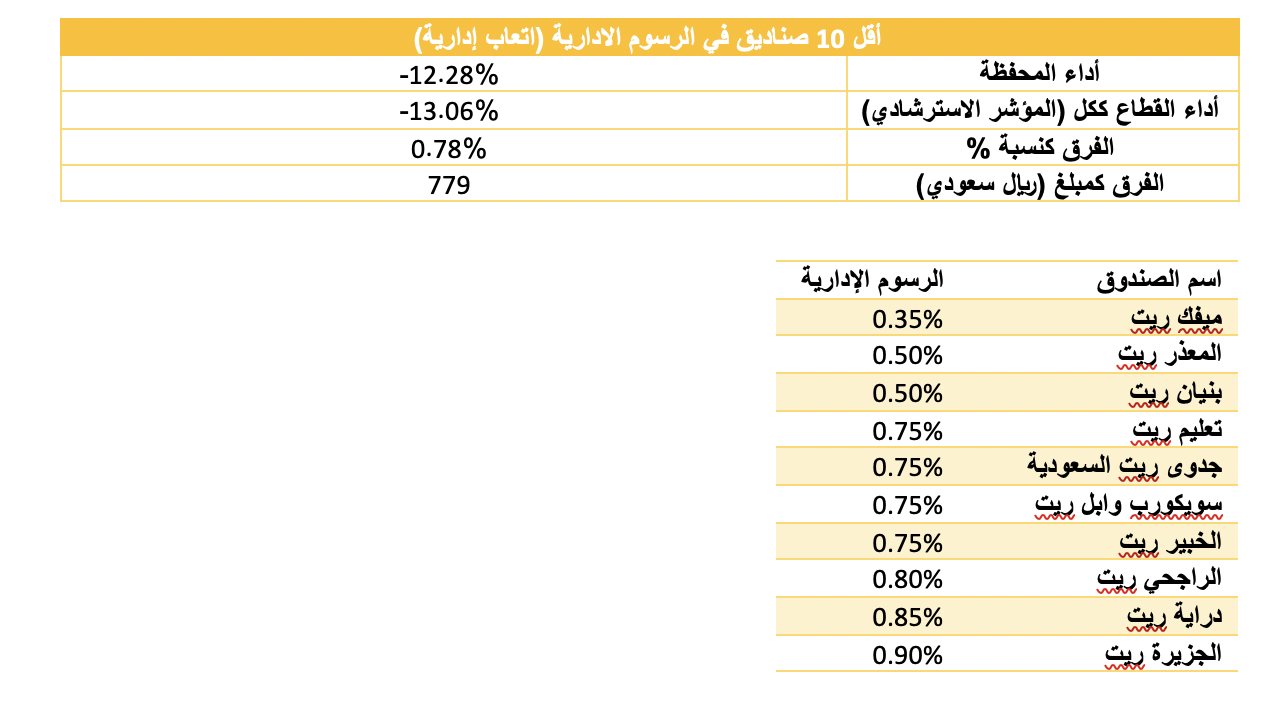

المحفظة الخامسة

المجال الاستثماري: الصناديق العقارية المتداولة

القيود والحدود: اختيار أقل 10 صناديق في الرسوم الادارية (الاتعاب الادارية)

المؤشر الاسترشادي: قطاع الصناديق العقارية المتداولة كاملاً

الأداء/

حققت المحفظة الاستثمارية الخامسة عائد بنسبة أقل من 1% عن فيما لو قام المستثمر بالاستثمار في اجمالي القطاع (17 صندوق ) خلال الربع الأول 2020م.

نرى في المجمل أن أداء هذه المحافظ/الصناديق الاستثمارية جميعها قد حققت (الفا) فارقاً عن أداء المؤشر الاسترشادي بنسب متفاوتة مما يعطينا صورة أن سياسة الانتقاء والاختيار قد تكون مجزية الى حد ما من الاستثمار في القطاع ككل، ولكن لا يمكن الاعتماد بالاستثمار على معيار واحد! وكذلك يتبيّن لنا أن الشراء مرة واحدة في يوم واحد دون الاستفادة من تقلبات الأسعار وتحريك المحفظة وتغيير المراكز قد يضعف العائد على المحفظة أو الصندوق الاستثماري. ولا نغفل أنه يجب على المستثمر أن يتجاوز أداء تلك المحفظة (عالية المخاطر) بالعائد الذي يحققه لو استثمر في الودائع البنكية أو المرابحات (منخفضة المخاطر).

جميع الأرقام المذكورة أعلاه هي من مصادر رسمية وللتوضيح وليست للتوصية أو لاتباع استراتيجية معينة، كما أنه ليس بالضرورة أن الأداء السابق يعني استمراره في المستقبل.

")