يشعر أحد كبار مديري الصناديق في الهند بالتفاؤل إزاء التعامل مع السندات ذات العائد المرتفع المصدرة بالروبية من قبل الشركات، مدفوعاً بوجهة النظر القائلة بأن تعافي البلاد سيتفوق على تقديرات الخبراء الاقتصاديين.

ويتوقع مانيش دانغي، الذي يشرف على أصول ديون بقيمة 25 مليار دولار في شركة “أديتيا بيرلا صن لايف” (Aditya Birla Sun Life AMC Ltd)، أن يتوسع الاقتصاد الهندي بنسبة 13% في السنة المالية التي تبدأ في أبريل، مقارنة بمتوسط 9% وضعه الاقتصاديون الذين شملهم استطلاع أجرته بلومبرغ. ويبني دانغي نظرته جزئياً على التفاؤل بشأن انخفاض معدل البطالة بعد تخفيف الإغلاق، بالإضافة إلى خطوات السياسة التي تساعد على تقليل حالات الإفلاس.

جنى صندوق “أديتيا بيرلا صن لايف” ثالث أفضل أداء في العام الماضي بين الصناديق المشتركة الهندية التي تركز على فئة الأوراق المالية للشركات؛ حيث حقق عائداً قدره 11.4% على خطته الاستثمارية العادية، وفقاً لبيانات صادرة عن اتحاد الصناديق المشتركة في الهند.

عوائد جذابة

وفي معرض حديثه عن هذا الموضوع، أشار دانغي، 44 عاماً، إلى سندات الشركات ذات التصنيف الائتماني من درجة “AA”، حيث قال: سنبدأ في زيادة مخاطر التصنيف الائتماني في فئة “AA”، حيث إن الأوراق المصنفة عند هذا التقييم، والتي لم تضغط فيها العوائد إلى مستويات ما قبل فيروس كوفيد-19 تقدم عوائد جذابة.

ويجب أن يتعامل هذا النهج مع العديد من المخاطر، ففي حين صرحت الحكومة بأن المؤشرات الاقتصادية تشير إلى انتعاش واسع النطاق في المستقبل، إلا أنها تتوقع أسوأ انكماش منذ 1952 للسنة المالية الحالية. كما أن عودة ظهور فيروس كوفيد-19 مؤخراً في البلدان التي حققت، مثل الهند، نجاحاً بعد عمليات الإغلاق الصارمة السابقة، هو أيضاً تذكير بمدى عدم إمكانية التنبؤ بالأزمة، حيث ما يزال البلد موطناً لواحد من أكبر مستويات تفشي المرض على مستوى العالم.

وقال دانغي إن “الخطر الأكبر” على إستراتيجيته يتجسد في أي سحب مبكر لإجراءات الدعم لمواجهة الوباء، وشدد على أن المسؤولين يواجهون مهمة حساسة في التواصل مع أسواق الديون.

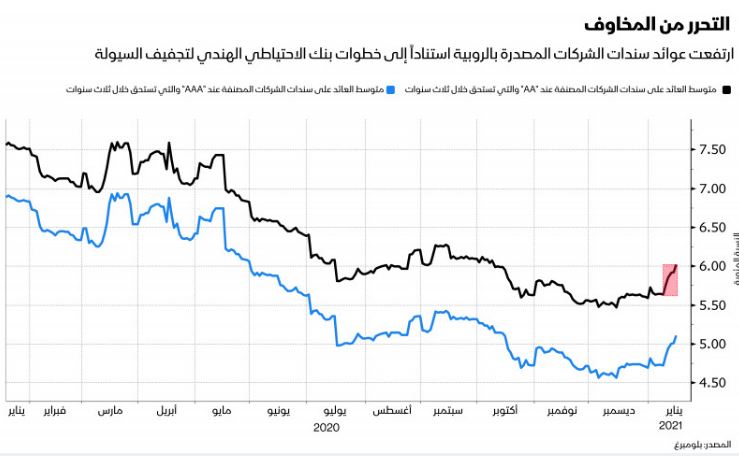

وقد جلب الأسبوع الماضي تحذيراً صارخاً بشأن هذا الموضوع، حيث قفزت أقساط العائد على سندات الشركات الروبية بعد انخفاضها إلى مستويات قياسية في عام 2020، وذلك بعد إعلان البنك المركزي أنه سيستنزف السيولة النقدية من السوق في محاولة لتطبيع عمليات السيولة.

وحتى فترة قريبة، اتبع دانغي سياسة التقليل من حيازة جميع سندات الشركات باستثناء أكثرها أماناً في السنوات الأخيرة، حيث فعل ذلك مدفوعاً بالأزمة الائتمانية التي نجمت عن فشل بنك ظل كبير في عام 2018 مما تسبب في اضطراب الأسواق المحلية حتى قبل الوباء.

وعلى الرغم من ذلك، فهو حريص اليوم على شراء الديون من الشركات التي من المحتمل أن تتم ترقيتها إلى تصنيف “AA” في المستقبل القريب. وقد اختار أيضاً قائمة مختصرة لعدد قليل من المقترضين غير الحاصلين على تصنيف “AAA” من قطاعات تشمل السلع، والكيماويات، ومكونات السيارات، والتي يمكن أن تستفيد من أي انتعاش اقتصادي حاد.

")