أدَّى انهيار السوق التركية في أعقاب تغيير حاكم البنك المركزي التركي إلى إحياء نقاش طويل الأمد بين أكبر مديري الأموال في العالم والاقتصاديين في “آيفي لييغ” (Ivy League) حول ضعف الدول النامية.

ويحذِّر المتشائمون، بما في ذلك “مان غروب” (Man Group)، أكبر شركة صناديق تحوُّط مدرجة بالبورصة في العالم، وكبير الاقتصاديين في معهد التمويل الدولي، روبن بروكس، من أنَّ الاضطرابات التي تضرب سوق الأوراق المالية التركية يمكن أن تنتشر عبر الأسواق الناشئة في تكرار لنوبة الغضب التي وقعت في عام 2013.

ومع ذلك، فإنَّ هذا السيناريو الكئيب ليس هو الرواية السائدة في أروقة شركة “باسيفك إنفيستمنت مانجمنت”، و”بلاك روك”، و”أشمور غروب”، التي لديها أكبر انكشاف على الدول التي قد تكون التالية في مرمى النيران.

وقال مديرو الثروات في “مان غروب” بمن فيهم باتريك كيني، وسانتياغو باردو، في تقرير: “مع بدء تركيا في الانهيار، نرى هشاشة كبيرة في الأسواق، فقد يتمُّ تسعيرها بأقل من قيمتها في عدد من بلدان الأسواق الناشئة”، مستشهدين بفرصة فورية لبيع الأسهم في تركيا، والبرازيل، المكسيك، وجنوب أفريقيا.

وصرَّح بروكس، الذي قاد استراتيجية العملة في السابق في شركة “غولدمان ساكس غروب”، أنَّ الجمع بين الحوافز المالية الأمريكية، وارتفاع عوائد سندات الخزانة يجعل من الصعب على الدول النامية تمويل الاستثمار، مضيفاً أنَّ تركيا والبرازيل، وهما من أكبر الأسواق الناشئة، تتضرران فقط من خطر العدوى.

ويرى زميله، سيرغي لاناو، أنَّ جنوب إفريقيا تبدو أيضاً معرَّضة للخطر، لاسيَّما مع ارتفاع عجزها المالي.

الخمسة الضعفاء

وأثبت هذا النهج الحذر أنَّه معادلة رابحة في عامي 2013 و2018، عندما عانت الدول الخمس الضعيفة وفق “مورغان ستانلي” المتمثِّلة في تركيا، والبرازيل، وجنوب إفريقيا، والهند، وإندونيسيا.

لكنَّ المضاربين على الارتفاع استفادوا من خلال زيادة الديون ذات العائد المرتفع خلال الفترة من 2016 إلى 2017، ومرة أخرى من خلال انتعاش العام الماضي،، أما بالنسبة إلى غوستافو ميديروس من “أشمور”، فإنَّ خطر العدوى ضئيل؛ لأنَّ موقف تركيا غير التقليدي من السياسة المالية يختلف عن معظم الدول النامية.

إنَّ احتمال ضعف الدولار، وارتفاع أسعار السلع الأساسية، وانتعاش النمو العالمي يجعل خلفية ما يجري وردية أكثر مما كانت عليه في عام 2013، الأمر الذي قد يصبُّ في مصلحة المضاربين على الارتفاع مرة أخرى، وفقاً لما ذكرته ويتني بيكر، مؤسسة شركة “توتيم ماكرو”، ومقرُّها نيويورك، التي تقدِّم المشورة للصناديق التي تشرف على أكثر من 3 تريليون دولار.

وقالت بيكر: “إنَّ الناس يرتكزون على ما حدث خلال آخر تحرُّك كبير للإنتاجية – نوبة الغضب – برغم اختلاف الظروف من جميع النواحي تقريباً. كما هو حال أي شيء لم يكن أرخص من أي وقت مضى، أعتقد أنَّها مقاربة سيئة للغاية نحو مفهوم المخاطرة- العائد عند بيع مصادر العائدات في هذه المرحلة”.

ويشير موقف “بلاك روك” إلى الأمر نفسه، فقد كتب خبراء استراتيجيون من بينهم وي لي وإلغا بارتش، أنَّ الشركة تعاني من “زيادة معتدلة في ثقل الديون العالمية ذات العائد المرتفع”، مشيرين إلى جاذبيتها في عالم متعطش للعوائد، كما أنَّ شركة إدارة الأموال التي تتخذ من نيويورك مقرَّاً لها تثقل كاهل أسهم الأسواق الناشئة، وتتسم بالحياد فيما يتعلَّق بالديون المحلية، التي قالوا إنَّها قد تستفيد من دولار مستقر إلى ضعيف.

وتنحصر مخاطر الائتمان في الدول النامية الأصغر ذات التعرُّض المنخفض للمؤشر، مثل رومانيا، وكولومبيا، كما كتبت لوبين رحمان، رئيسة الائتمان السيادي للأسواق الناشئة في “بيمكو”، ومقرُّه لندن، في تقرير لها.

في غضون ذلك، من المحتمل أن يزيد صندوق النقد الدولي مخصصاته الخاصة بحقوق السحب في أبريل المقبل، مما سيعزز العديد من الأسواق الناشئة ذات العوائد المرتفعة، والاحتياطيات المنخفضة، على حدِّ قولها.

ومع ذلك، تواجه بعض الدول النامية المعضلة نفسها التي واجهتها قبل ثماني سنوات: فمن أجل دعم عملاتها، عليها رفع أسعار الفائدة، وفرض قيود الإقراض على حساب النمو. وعلى عكس عام 2013، فهم يتعاملون أيضاً مع جائحة عالمية، وكل احتياجات الإنفاق المرافقة لذلك.

انكشاف الصناديق

في تركيا، كلَّفت استراتيجية رفع أسعار الفائدة محافظ البنك المركزي وظيفته، مما أدَّى إلى عمليات بيع بالليرة، وأكبر ارتفاع لمدة أسبوع واحد في رهانات التخلُّف عن السداد في تركيا منذ عام 2008.

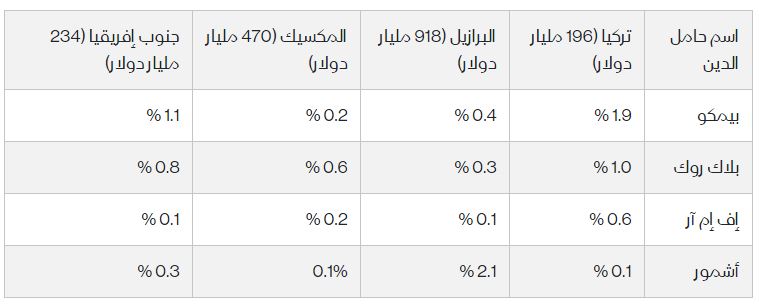

وكانت الصناديق التي تديرها “بيمكو”، و”بلاك روك”، و”إف إم آر”، التي تعدُّ أكبر حاملي ديون البلاد المبلغ عنها، بين أبرز الخاسرين، وفقاً لبيانات جمعتها بلومبرغ.

,تظهر البيانات أنَّ “بيمكو” تمتلك حوالي 3.7 مليار دولار من السندات التركية عبر الصناديق التي تديرها، أي ما مجموعه 1.9% من الديون المستحقة للدولة. في حين تمتلك “بلاك روك”، و”إف إم آر” 1% و 0.6% من السندات على التوالي. لكن خسائرهم انتشرت عبر العديد من الأدوات الاستثمارية، مما حدَّ من الأضرار التي لحقت بأيِّ صندوق واحد.

وتجنَّبت العديد من الصناديق الدولية الدراما في تركيا من خلال تقليص انكشافها في وقت مبكر. ففي هذه الأيام، قلة من المستثمرين يبالغون في تقييم ثقل البلاد، حتى مع تراجع ثقلها المعياري. تمثِّل تركيا 4.0% من مؤشر بلومبرغ باركليز للعملات الصعبة للأسواق الناشئة، و 0.3% فقط من مؤشر “مورغان ستانلي” لجميع دول العالم (MSCI) للأسواق الناشئة.

وفيما يلي نظرة سريعة على مستوى الانكشاف على الديون من بعض البلاد ذات العائدات الأعلى:

")